Elemente, ki jih želimo izboljšati, smo izbrali na podlagi njihove pomembnosti za podjetje. Stroške in aktivnosti zaposlenih delimo na dva dela:

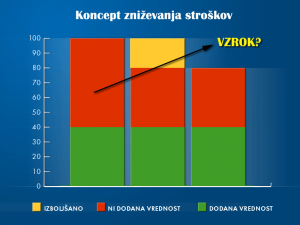

- del, ki prispeva k dodani vrednosti in

- del, ki ne prispeva k dodani vrednosti.

Strošek oziroma aktivnosti zaposlenih vrednotimo s “skritim opazovanjem kupca”. Postavljamo si vprašanja: Ali obravnavani strošek prispeva k dodani vrednosti? Koliko bi bil kupec, če bi lahko spremljal proces, pripravljen plačati za obravnavani strošek? Ali aktivnosti zaposlenih prispevajo k dodani vrednosti? Koliko bi bil kupec, če bi lahko spremljal proces, pripravljen plačati izvajane aktivnosti? Ali bi nam “skriti kupec” priznal čas in stroške odpravljanja napak, dolgih koordinacijskih sestankov …?

Zavedati se moramo, da so prisotni tudi stroški in aktivnosti zaposlenih, ki ne prispevajo k dodani vrednosti. Prav tu se pojavlja možnost za izboljšave.

Pomembno je, da se začnemo zavedati elementov, ki ne prispevajo k dodani vrednosti, npr. zalog, čakalnih časov, internega transporta, škarta, odpravljanja napak, kontrole …

Pri zmanjševanju stroškov je priporočljivo slediti naslednjim korakom:

- Seznanimo se s splošnimi načeli, ki jih je treba osvojiti za zmanjševanje stroškov.

- Analiziramo procese, ki jih izvaja organizacija in jih razdelimo na manjše enote.

- V proces uvedemo odnos kupec – dobavitelj med “osnovnimi enotami”.

- Spoznati moramo vse vrste stroškov in elemente kakovosti na katere vpliva enota.

- Opravimo analizo z vidika dodane vrednosti (delovni čas, stroški in kakovost).

- Ugotovimo vzroke (povzročitelje), določimo prednostne naloge.

- Izdelamo plan aktivnosti za zmanjšanje stroškov